Las operaciones con contratos de futuros se originaron y perfeccionaron en el siglo XIX, sin embargo, fue el siglo XX cuando se observo un auge de estas operaciones.

Que fue lo que dio origen al desarrollo de los mercados de futuros?

Cuando el hombre empezó a producir mas allá del autoconsumo, partes de sus excedentes fueron ofrecidos en otras regiones para conseguir alimentos o vestidos que requería. Las primeras muestra de intercambio de productos no se realizaron haciendo uso del dinero como intermediario, sino que las primeras operaciones comerciales fueron realizadas mediante el sistema de trueque de productos. Los problemas de fluctuación de precios aun seguían sin aparecer.

Sin embargo, con el paso del tiempo y conforme se incrementaba la producción y con ellos las operaciones comerciales, el trueque empezó a presentar serios problemas para realizar las operaciones comerciales.

Con el paso del tiempo aparece el dinero como medio de intercambio.

No fue sino hasta la segunda mitad el siglo XIX cuando el incremento en la producción, gracias en gran medida al uso de la nueva maquinaria que la revolución industrial trajo, originaron fluctuaciones importantes en los precios, debido a los desequilibrios entre la oferta y demanda que se presentaron.

La historia de los mercados de derivados se podría decir que empieza hacia inicios de 1800. El incremento que se observó en la producción de granos pronto traería problemas de oferta y demanda, dificultades de transporte y almacenamiento, factores que estimularían el desarrollo de nuevas formas de comercialización de los granos.

Para el año de 1848, un grupo de comerciantes de Chicago, preocupados por los problemas que se estaban gestando, formaron una plaza comercial, la Bolsa de Comercio de Chicago (The Chicago Board of Trade. CBOT). El propósito inicial del CBOT fue proveer un lugar físico donde oferentes y demandantes de granos se reunieran para comercializar sus productos.

El primer contrato comercializado para entrega futura fue el de maíz. Los demandantes recibían de los productores el grano, el producto hacia finales del otoño e inicios del invierno, el cual debía ser embarcado hacia sus centros de procesamiento. Sin embargo, el embarque requería de dos condiciones: por un lado, se necesitaba un grano con bajo contenido de humedad y por otro, se requería de un río que no tuviera problemas de congelamiento para hacer posible el traslado del producto. Estos dos elementos no se podían dar en el invierno, de allí que el grano tenía que ser almacenado en la zona productora.

Como los comercializadores no se podían llevar el grano a sus almacenes, pactaron con los productores para que estos almacenaran el producto hasta la primavera, cuando los ríos ya se habían descongelado y se podía hacer su traslado, a cambio de ello se comprometían a pagar un sobre precio (el precio del producto mas un costo por almacenaje).

Es así como en 1851 (13 de marzo) se negociaron los primeros contratos adelantados ´forward contracts´. Este tipo de contratos presentaron algunas desventajas. En primer lugar, si la oferta del producto era abundante y el precio disminuía por abajo del nivel que comprador y vendedor establecían previamente, el comprador no cumplía con su compromiso de adquirir el producto que había comprado con anterioridad, buscando un nuevo lugar donde adquirir el producto a un menor precio, esta situación representaban importantes perdidas para el vendedor. Por el contrario, si la producción era inferior a la estimada, los precios tendían a subir y era común que los productores buscaran vender su cosecha a un mejor precio, dejando así de lado los compromisos contraídos previamente con los comercializadores, quienes ahora tenían que comprar el grano a un precio mayor.

Asimismo, este tipo de contratos no estaban estandarizados, por lo que cuando llegaba la hora de la entrega se corría el riesgo de recibir un grano no con las condiciones de calidad exigidas por el comprador. Los contratos tampoco estaban estandarizados en cuanto a los tiempos de entrega del producto.

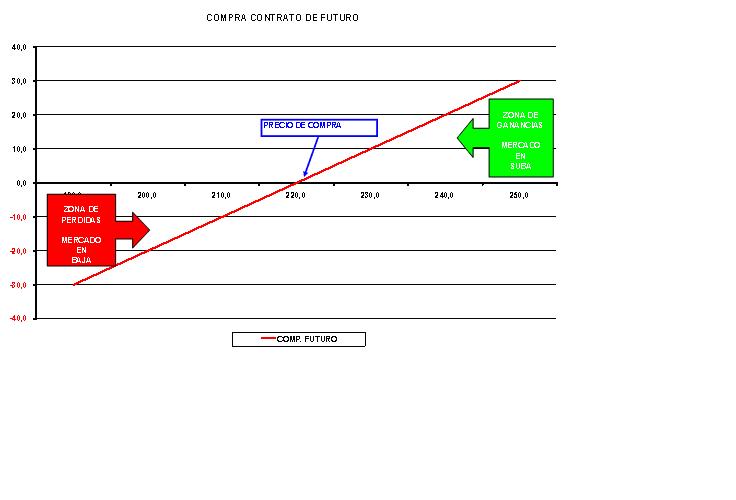

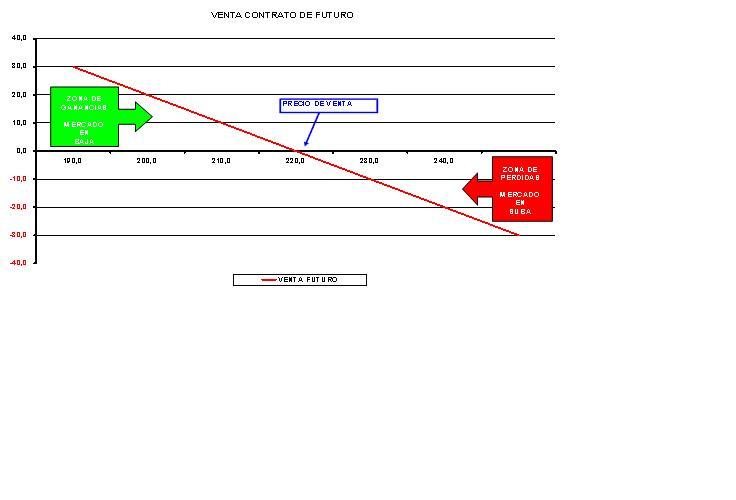

Para el año 1865, la CBOT dio un paso adelante al regular las operaciones comerciales, a través del desarrollo de contratos comerciales estandarizados, los cuales fueron llamados contratos de futuros ´futures contracts´, y operan en mercados organizados ´bolsas de futuros´.

Estos nuevos contratos ya estandarizaban el producto a comercializar, la cantidad y calidad a entregar, los tiempos y lugares de entrega. La única variable que no esta determinada es el precio del contrato, el cual es negociado a través del mecanismo de ´viva voz´, diariamente en el piso de remates de la bolsa.

En general se puede decir que las bolsas modernas fueron concebidas y establecidas como medios para permitir el intercambio de intereses de compra y venta de diversos productos.

El riesgo, o más específicamente el riesgo del precio, esta presente en cada una de las transacciones de negocios. Al comprar o vender maíz, soja, acciones, o bonos, manejar el riego de un cambio en los precios puede significar la diferencia entre el éxito o el fracaso financiero.

Para controlar el riesgo de precio se requiere información. Los mercados de granos en los Estados Unidos de América en el siglo XIX, por ejemplo, padecían no solo de caos de la oferta y la demanda, sino también de la falta de oportunidad e información confiable acerca del precio. Los compradores no disponían de una forma de conocer lo que otros estarían dispuestos a pagar o lo que el mercado asumía como un precio justo; a la vez, los productores no tenían idea clara de lo que los compradores habían ofrecido a otros vendedores. El precio del grano era confuso para ambos lados, multiplicando así el riesgo en el precio.

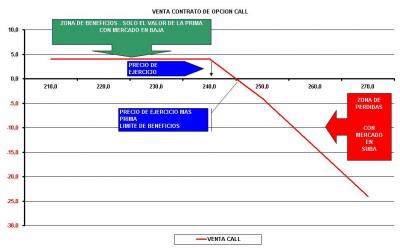

Opciones sobre futuros

Contrario a todo lo que pudiera pensarse, el uso de las opciones en la administración del riesgo de productos no es algo que se haya hincado en el último cuarto del siglo XX, cuando en 1973 se formó el primer mercado organizado de opciones en el mundo.

De acuerdo con algunos trabajos que se han realizado en materia de opciones sobre futuros, las primeras noticias que se tenían sobre el uso de opciones datan de la época de los fenicios, griegos y romanos. Donde algunas operaciones comerciales que se realizaban eran con base a cláusulas de opción, es decir, existía la opción de adquirir determinada mercancía en un futuro establecido, en un precio prefijado.

Los primeros informes que se tienen sobre un mercado de opciones organizado datan de Holanda en el siglo XVII, donde eran comercializados los bulbos de tulipán con opciones de compra y venta por parte de los comercializadores de este producto.

Ya hacia finales del siglo XVIII, en Europa, se empezaban a comercializar opciones sobre acciones de empresas comerciales.

Hacia el año de 1875 se empezaron a comercializar opciones en el mercado financiero de Nueva York, a través de un sistema conocido como ´over the counter´ (mecanismo donde se reúne un representante de una institución financiera y un comprador de títulos para compra de opción donde uno y otro negocian los términos de la compra-venta, es decir, es un producto hecho a medida del demandante).

Después de varios estudios realizados por el CBOT sobre el mercado de opciones, en 1972 surge el Chicago Board Options Exchange (CBOE), y en abril de 1973 se inicio la comercialización de opciones sobre acciones que se cotizaban en el New York Stock Exchange (NYSE). A partir de ese momento el mercado de opciones ha tenido gran éxito, no solo en Estados Unidos, sino en todo el mundo.

Fue en 1984 cuando la Bolsa de Chicago saco al mercado las opciones sobre contratos de futuros de productos agrícolas.

Fuente: Claridades Agropecuarias